Con euribor negativo il tasso può diventare minore dello spread

Il mese scorso alcuni giornalisti alla ricerca di titoli sensazionalistici lo avevano definito come “il possibile nuovo millenium bug”. I sistemi informatici che gestiscono le transazioni finanziarie non sono stati progettati per gestire tassi interbancari negativi, quindi si paventava un tilt del sistema finanziario. Con buona pace delle cassandre questo pare che finora non stia accadendo.

C’è tuttavia un tasso che è stabilmente negativo ormai da diverso tempo che interessa chi ha un mutuo a tasso variabile, l’euribor a 1 mese. , e siccome il tasso applicato per calcolare la rata di un mutuo è dato calcolato come somma di tasso e spread la domanda sorge spontanea:

Il tasso finito può scendere sotto lo spread?

Cosa vuol dire che l’euribor è negativo?

L’euribor è il tasso a cui le banche si prestano i soldi tra loro, che questo tasso sia negativo significa che le banche sono disposte a pagare per prestare soldi ad altre banche. E’ un paradosso, ma come spiegato in un passaggio di questo articolo de “Il sole 24 ore”, tenerli parcheggiati presso la BCE ha un costo maggiore, e un bund tedesco ha un rendimento negativo dell’ 0.35%.

Questione di clausole e arrotondamenti

In un contratto di mutuo a tasso variabile, oltre al tasso di indicizzazione (euribor 1mese, 3 mesi, tasso bce ecc…) la banca indica anche come è calcolato il tasso da applicare per il calcolo della singola rata. L’euribor infatti viene aggiornato ogni giorno, quindi è necessario stabilire quale valore applicale il giorno in cui si calcola la rata, è quindi specificata la base di calcolo, che può essere la media del tasso nell’ultimo mese o nei due mesi precedenti la rata, il valore del tasso l’ultimo giorno del mese, ecc..

Siccome poi su grandi cifre come quelle solitamente erogate per un mutuo i decimali contano, deve essere specificato l’arrotondamento applicato a tale calcolo, che solitamnete è indicato come l’n esimo decimale superiore. Ad esempio con un arrotondamento allo 0.1 superiore un tasso dell’ 0.04% sarebbe arrotondato a 0.1%. Il punto è che superiore non significa necessariamente positivo. Molti mutuatari il mese scorso si chiedevano cosa sarebbe successo alla loro rata.

Cosa è successo ai tassi applicati ai mutui?

Per quanto riguarda i nuovi contratti, molte banche sono corse ai ripari inserendo la clausola che il tasso finale non può essere minore dello spread, ma per alcuni contratti in essere è successo. Alcuni mutuatari si sono ritrovati rate calcolate con un tasso di indicizzazione negativo. Ciò comporta diminuzioni della rata di piccola entità, ma è stata comunque una piacevole sorpresa per i sottoscrittori di mutui a tasso variabile, ciò che è certo e che ci aspetta ancora un periodo di tassi bassi (oggi anche l’euribor 3 mesi è sceso sotto lo 0) quanto con esattezza non ci è dato saperlo

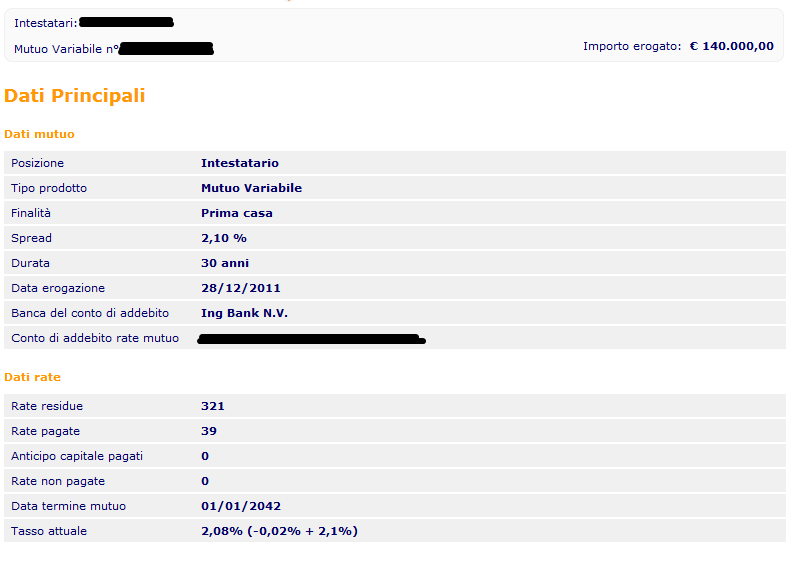

Vi lascio con uno screenshot del resoconto dell’ultima rata pagata,rata gentilmente fornitaci dl sottoscrittore di un mutuo indicizzato all’euribor 1 mese calcolato prendendo il valore all’ultimo giorno del mese, arrotondato allo 0.02 superiore, come potete vedere, quello che era impensabile poco tempo fa, è accaduto.

E a voi che avete un mutuo a tasso variabile com’è andata? Andate a vedere cosa dice il vostro contratto di mutuo e fateci sapere, se vi va, come si è comportata la vostra banca lasciando un commento.

Lascia un commento